原標題:2024印度尼西亞金融科技行業報告:移動支付破億的財務密碼

作者:Dlightek全球移動生態

白鯨出海注:本文為Dlightek全球移動生態發布自白鯨出海專欄的原創文章,轉載和使用請前往作者個人主頁,聯係尋求作者授權。

題圖來源 | pexels

隨著數字化浪潮席卷全球,作為全球第四人口大國、東南亞最大經濟體,印度尼西亞(以下簡稱印尼)這座千島之國在金融科技領域展現出前所未有的活力和增長潛力。過去十年間:印尼金融科技玩家數量增長了 500%,預計 2024 年,印尼移動支付領域用戶數量將超過 1.4 億,市場規模將在 2024-2029 年間以 16.42% 的複合年增長率增長。

一係列金融科技的創新企業和業務模式崛起,以 GoTo、OVO、DANA 等金融科技獨角獸為首的各類玩家不僅推動了支付服務的普及,也在借貸、保險及金人理財投資領域各自扮演著重要角色,推動行業發展。

東南亞最大的經濟體,移動互聯網滲透率高達 80%

根據 Statista 統計數據,按購買力平價計算,印尼是世界第十大經濟體。作為二十國集團(G20)中唯一來自東南亞的成員,印尼的 GDP 增長率在過去兩年中持續保持在 5% 左右。與此同時,印尼的數字經濟總量也位居東南亞首位,在 2022-2025 年間以 19% 的 CAGR 快速增長。預計到 2025 年,印尼數字經濟總量將達到 1,300 億美元。印尼是東盟成員國中人口最多的國家。2023 年人口總數達到 2.77 億。

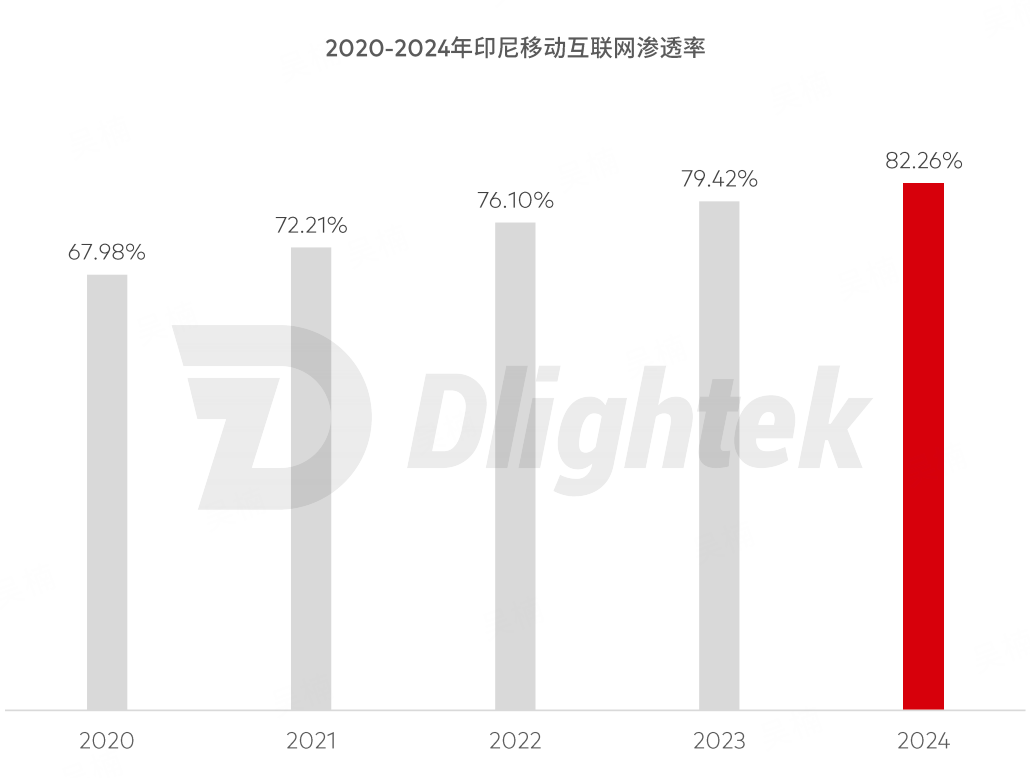

截至 2024 年,印尼互聯網用戶數量高達 1.85 億,占印尼總人口的 66.5%。移動聯網的滲透率高達 82.26%,手機占據了超過 60% 的互聯網流量,成為互聯網流量的第一入口。

圖:2020-2024 年印尼移動互聯網滲透率,來源:《2024 印度尼西亞金融科技行業報告》

印尼金融科技發展始終領先東盟

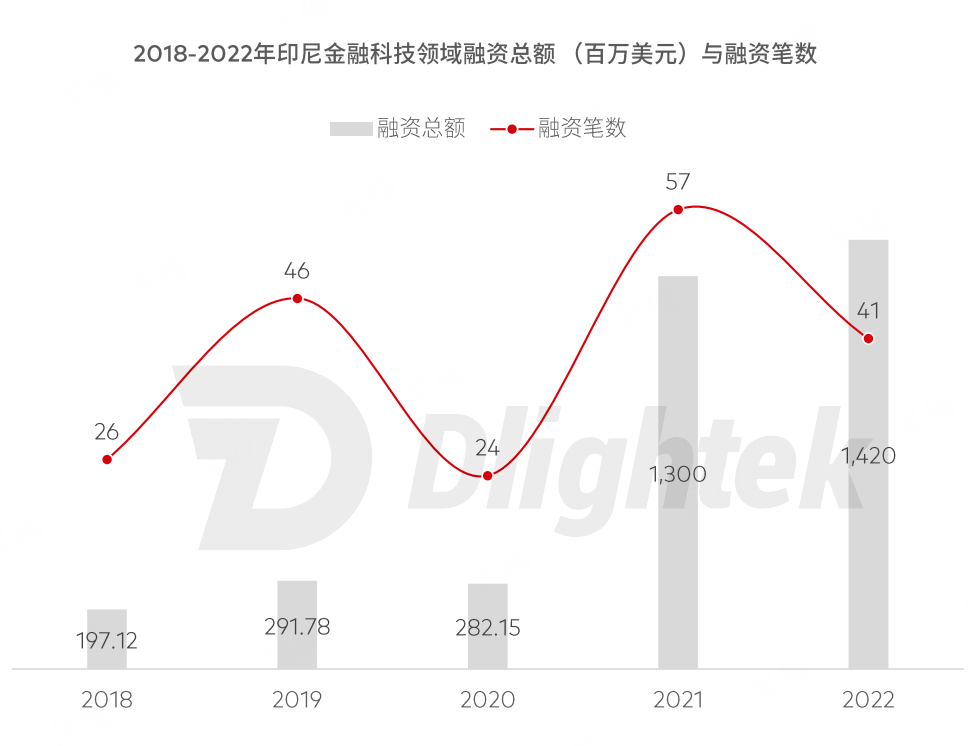

放眼東盟,印尼的金融科技發展始終處於領先地位,無論是融資金額、融資筆數還是初創企業數量都僅次於新加坡。2021 年是東盟的金融科技爆發年,該領域融資達到了史上最高點:60 億美元,較 2020 年的 11 億美元增長了近 500%。其中,印尼的融資金額占比 22%。

2021 年也是印尼金融科技發展曆史性的一年:各子類賽道融資 57 筆,共計 13.1 億美元,是 2020 年的近 5 倍。與此同時,這一年也是金融科技賽道玩家湧現的一年:共有 187 家初創公司在該領域活躍,是 2020 年的近 3 倍。

圖:2018-2022 年印尼金融科技領域融資總額,來源:《2024 印度尼西亞金融科技行業報告》

數字支付依舊是印尼發展最繁榮的金融科技細分領域。印度尼西亞中央銀行(BI)也在持續鼓勵線上支付,以發展無現金社會。2019 年,BI 正式推出國家支付標準二維碼(QRIS)並發布《2025 年印度尼西亞支付係統藍圖》,致力於推動建設健康、有競爭力和創新的支付行業生態係統。East Venture 數據顯示,2023 年,通過 QRIS 進行的商業交易規模達到 49.65 萬億印尼盾(約 32.27 億美元),同比增長 104.64%。

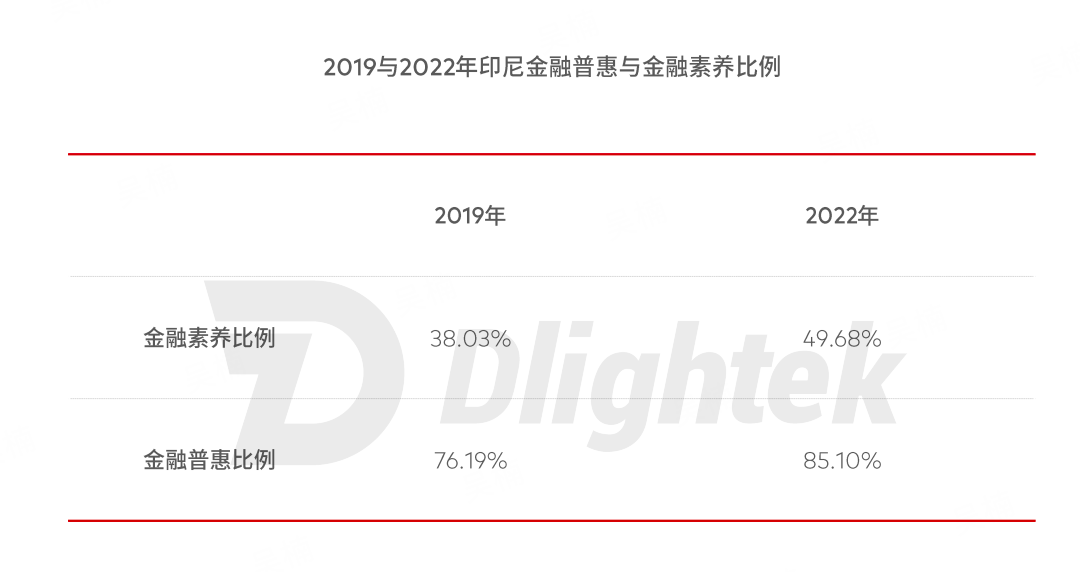

印度尼西亞金融服務局(OJK)報告顯示,截至 2022 年,印尼金融普惠比例高達 85.10%,這一數字表示金融產品和服務已經在該國廣泛覆蓋;印尼的金融素養比例為 49.68%,意味著印尼居民對金融知識的掌握與金融產品與服務的了解仍有提升空間。同時,Principal 金融包容性指數 1 顯示,印尼得分 41.4 分,低於全球平均 47.3 分。

圖:2019 與 2022 年印尼金融普惠與金融素養比例,來源:《2024 印度尼西亞金融科技行業報告》

借貸、支付類玩家市場領跑印尼金融科技市場

UOB Group 數據顯示,截至 2023 年,印尼約有 336 家擁有運營許可的金融科技公司,其中線上借貸公司數量高達 102 家,占所有玩家的近 1/3。

借貸類玩家也是資本最青睞的賽道,2022 年印尼借貸類金融科技公司共吸收融資 2.86 億美元,占全年總融資額的 84%,緊隨其後的是支付賽道,融資額 340 萬美元。在融資筆數方麵,數字銀行、保險科技、智能投資等賽道玩家也較為活躍。

圖:2022 年印尼金融科技公司融資筆數占比與頭部玩家,來源:《2024 印度尼西亞金融科技行業報告》

印尼在線借貸規模不斷擴大,有麵向消費者的信貸服務,如 Lentera Dana Nusantara、Easycash,彌補了印尼銀行賬戶普及率較低背景下的借貸需求;也有麵向中小企業的借貸平台如 Koinworks、ALAMI、Amartha 等。自 2017 年起,印尼政府加強了對在線借貸行業,尤其是 P2P 在線借貸平台的設立管理。此外,印尼金融科技賽道衍生出了諸多細分的產品服務:以財富管理和在線股票交易為中心的平台激增,Stockbit 等公司備受矚目;以 Fuse 為首的保險科技公司主打即時結算和快速索賠服務,保險覆蓋交通工具、財產、旅遊、健康、人壽等多個領域。

印尼數字金融市場集中度較低,金融應用開發者來自本土

DataSparkle 數據顯示,目前印尼財務類應用市場集中度不足 45%,競爭空間尚存。2023 年印尼財務類應用 TOP 10 的大部分玩家月度活躍用戶數量有所增長。頭部玩家中,50% 聚焦數字支付、30% 聚焦移動銀行、10% 提供借貸服務。TOP 10 的應用開發者均來自印尼本土。

圖:2023 年印尼財務類應用 TOP 10,來源:《2024 印度尼西亞金融科技行業報告》

DANA 是印尼的一款電子錢包,2017 年由螞蟻金服和印尼本地的 Emtek 集團共同創立。目前,DANA 在印尼有超過 1.3 億用戶。用戶可以通過 DANA 進行付款、轉賬、支付電費、水費、話費、寬帶和有線電視費等各類生活賬單。DANA 還推出了 eMAS 平台,允許人們購買黃金並進行線下提取,基於本地用戶的投資偏好開發金融產品與服務。

Easycash 是為印尼小型企業和個人提供貸款的數字化金融科技服務平台,提供無擔保、無抵押的信貸,申請人完成信息上傳工作後即可在 3 分鍾內實現貸款申請。Easycash 由中國企業 Fintopia(瓴嶽科技)於 2018 年創立,根據官方數據,目前 Easycash 借貸用戶超過 600 萬,發放貸款超過 4,900 萬億印尼盧比。

友好的監管政策將持續推動印尼金融創新

印尼的金融科技監管主要采用“監管機構+自律組織”框架,在監管機構層麵,印度尼西亞銀行(BI)和印尼金融服務管理局(OJK)根據其職能分別監管相關業務的金融科技公司;在自律組織層麵,印度尼西亞聯合資助金融科技協會(AFPI)負責監督和指導提供在線貸款服務的所有企業和平台的經營活動,印度尼西亞支付係統協會(ASPI)負責管理國家支付開放式 API 標準(SNAP)以擴大應用程序接口支付標準的服務範圍和用戶數量,從而提高印尼支付領域的效率、安全性和創新性。

印尼金融科技監管政策整體友好,根據 GSMA 評估,在 KYC 方麵的監管獲評滿分;在代理機構網絡、授權許可、消費者保護等監管措施方麵獲評高分。此外,BI 和 OKJ 分別引入了金融科技監管沙盒,鼓勵金融科技各領域的創新。2023 年 1 月,印尼頒布《金融部門發展和加強法案(簡稱 P2SK 法)》,該法案主要在金融科技領域將進行以下改革:重新配置不同監管機構的監管範圍、引入數字盧比、對在線融資加強監管等,旨在提高金融服務係統的完整性,並持續推進數字經濟和金融普惠發展。

印度尼西亞金融科技行業正站在一個充滿可能性的十字路口。隨著技術的不斷進步、消費者需求的日益增長以及各賽道玩家湧現,該行業無疑將繼續展現出其巨大的潛力。未來,金融科技將更加深度地融入印尼人民的日常生活,為更廣泛的地區帶來創新,金融普惠程度將進一步提升。在印尼政府的支持下,金融科技框架不斷完善,金融科技領域將迎來更多的創新與合作,為本地及全球市場帶來更深遠的影響。

评论列表